INTRODUCCIÓN

El propósito de un sistema de clasificación de inventarios es establecer el nivel de control adecuado para cada grupo de artículos: semanal, mensual, trimestral, etc.

EL SISTEMA ABC

El sistema ABC de control de inventarios divide la lista de artículos en tres grupos, según su valor:

- El 10-15% serán artículos A y constituyen aproximadamente el 75% del capital circulante.

- Los artículos B representan aproximadamente el 25% de las referencias, y el 20% del capital circulante.

- Los artículos C, son el 65% restante y representan aproximadamente el 5% del capital.

Gracias a este sencillo sistema, usted puede elegir el nivel de atención y el sistema adecuado de gestión que debe darle a cada uno de los artículos de su inventario. De este modo conseguirá un importante ahorro económico, además de una mejor gestión de un tiempo que ya no tendrá que invertir en productos que apenas aportan valor añadido.

EJEMPLO

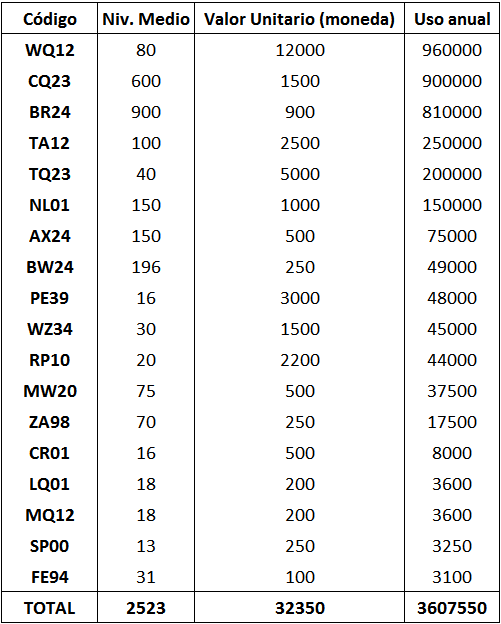

Supongamos que disponemos de la siguiente tabla. En ella tenemos el código, los niveles medios de inventario y el valor unitario de los diferentes productos de un almacén.

Vamos a intentar asignar a cada artículo su clase siguiendo la clasificación ABC en función del valor total medio del inventario en euros.

PASO 1. CÁLCULO DEL INDICADOR DE REFERENCIA

En primer lugar, el problema que nos encontramos a la hora de abordar el problema es que la tabla de datos solamente nos ofrece el nivel medio de inventario y el valor unitario en euros. Así pues necesitamos, antes que nada, calcular la utilización anual. Para ello solo tenemos que insertar una tercera columna con el producto de las dos primeras. Le pedimos a nuestra hoja de cálculo que nos ordene los datos de mayor a menor, basándose en esta nueva columna y obtenemos lo siguiente:

PASO 2. RELATIVIZACIÓN RESPECTO AL CONJUNTO.

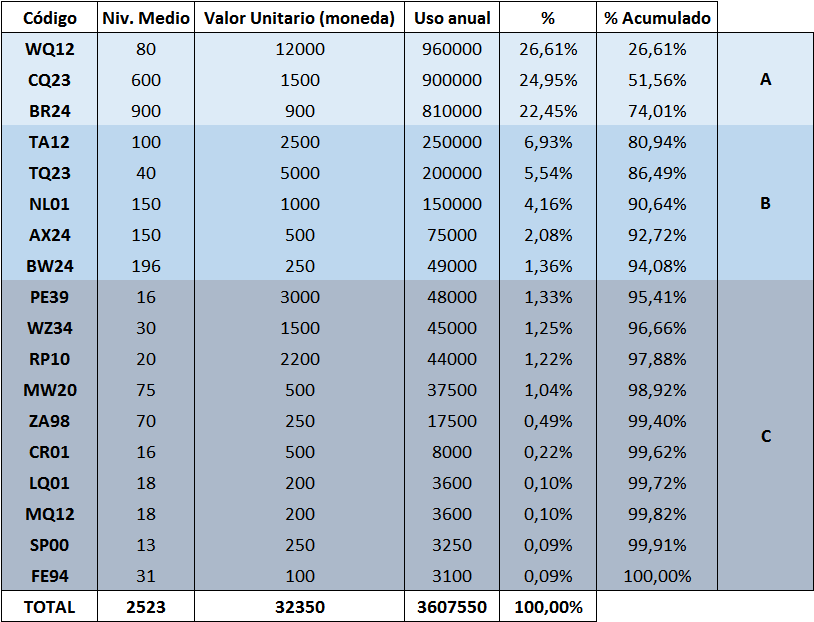

Seguidamente, añadimos dos nuevas columnas en las que calculamos el porcentaje con respecto a la utilización anual total y también el porcentaje total acumulado.

Con esta información ya podemos clasificar el inventario.

PASO 3. AGRUPACIÓN POR BLOQUES.

Para terminar, si miramos la columna de porcentaje acumulado vemos que los tres primeros productos suman una cifra algo inferior al 75% del capital circulante, mientras que a partir del cuarto excedemos el 80%. Así pues, solamente podemos clasificar los artículos WQ12, CQ23 Y BR24 como productos tipo A.

Siguiendo la cuenta desde aquí, el noveno producto, P39, excede el 95%. No obstante, ya que el exceso ni siquiera llega al medio punto porcentual es mejor curarnos en salud y cerrar con el grupo de productos tipo B.

El resto serian productos tipo C.

PASO 4. REPRESENTACIÓN GRÁFICA

Por último, podemos ilustrarlo perfectamente en la conocida Curva de Pareto. Este tipo de diagrama, también conocido con el nombre 80-20, muestra como el 80% de la eficiencia o responsabilidad recae sobre únicamente el 20% del inventario, lo cual deja el otro 80% en un plano casi trivial.

CONCLUSIONES

Lo más importante de la clasificación ABC está en el hecho de que no todos los elementos de un sistema de inventarios requieren el mismo tipo de atención. El conocer esto nos permite realizar una gestión del tiempo mucho más eficiente, lo cual suele ir acompañado en una mejora de los beneficios de nuestro negocio.

Para los productos de tipo A se suelen utilizar modelos de revisión continua, mientras que para el resto es más habitual el uso de sistemas de revisión periódica. Ambas modelos tendrán su propia entrada en este blog.

Autor: Raúl Barberá